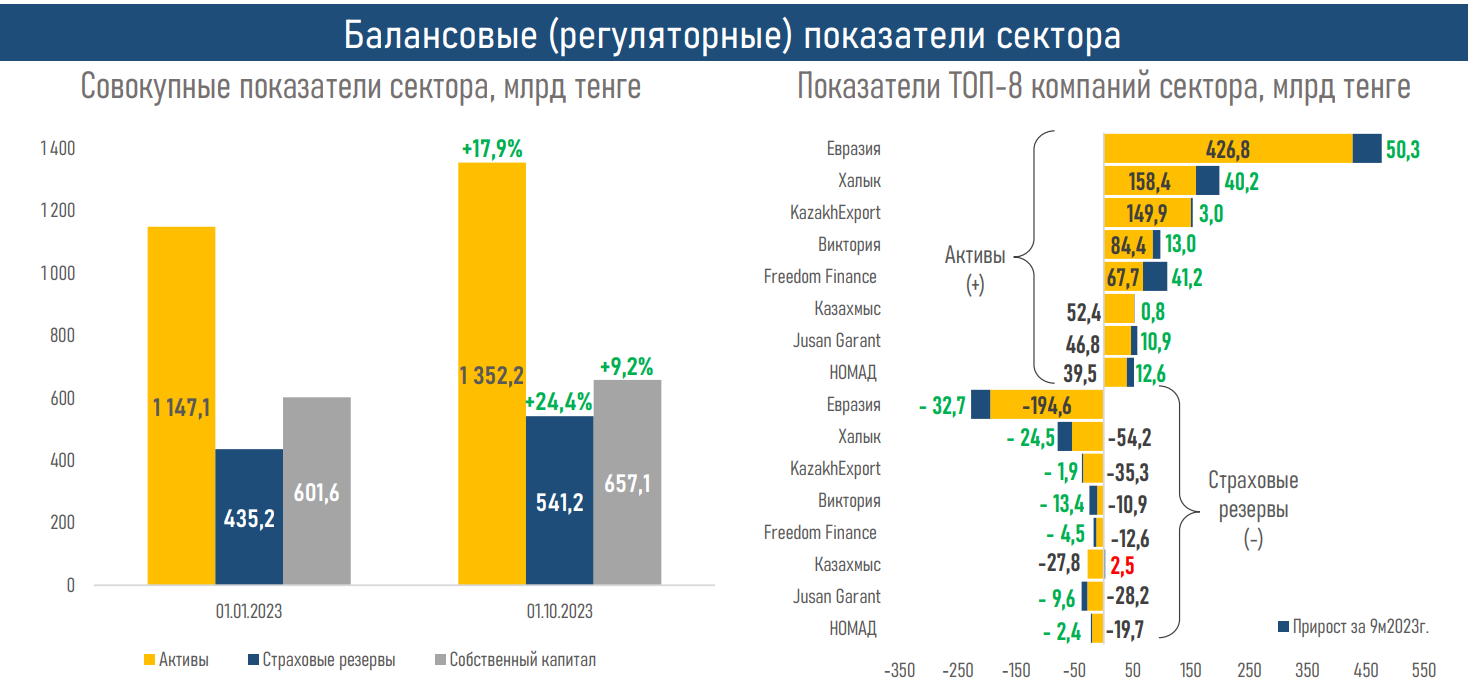

Активы КОС за девять месяцев текущего года выросли на 17,9%

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор казахстанского рынка общего страхования за девять месяцев текущего года.

Ключевые тенденции

На фоне роста экономики и высокого потребительского спроса, сопровождающихся замедлением инфляции и снижением базовой ставки, рынок общего страхования за 9 месяцев 2023 года показал существенный рост по всем ключевым показателям.

Активы КОС за 9 месяцев 2023 года выросли на 17,9% (+7,9% за 9 месяцев 2022 года), до 1 352,2 млрд тенге, что составляет 55,5% активов страхового рынка.

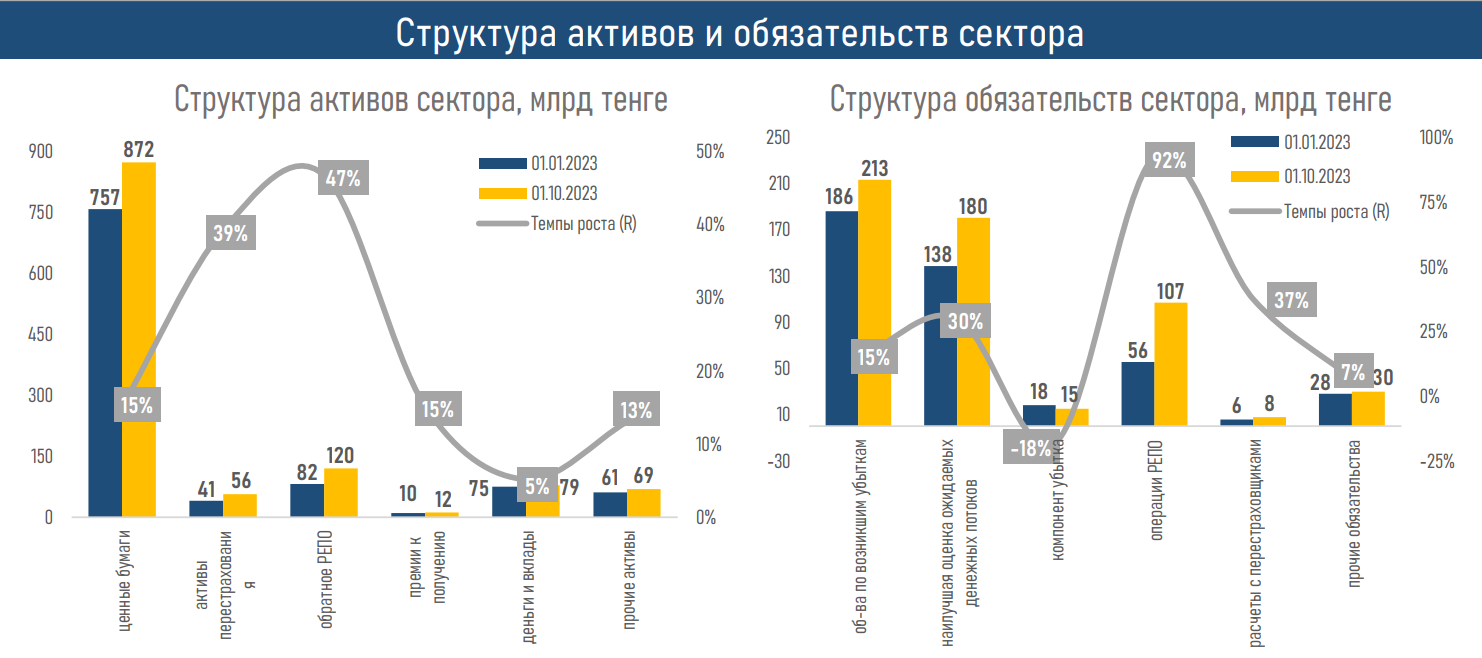

Прирост был преимущественно связан с увеличением активов в виде ценных бумаг (+15,2%), операций обратного РЕПО (+46,7%) и активов перестрахования (+39,2%).

Обязательства сектора выросли на 28,0% (+16,5% за 9М2022 г.), до 552,9 млрд тенге, в основном, за счёт увеличения объёмов по операциям РЕПО (+92,3%), обязательств по наилучшей оценке ожидаемых денежных потоков (+30,2%) и обязательств по возникшим убыткам (+14,6%).

Структура отрасли не претерпела заметных изменений: 90% активов сектора приходятся на 8 из 16 основных игроков рынка общего страхования (индекс Херфиндаля-Хиршмана = 0,2).

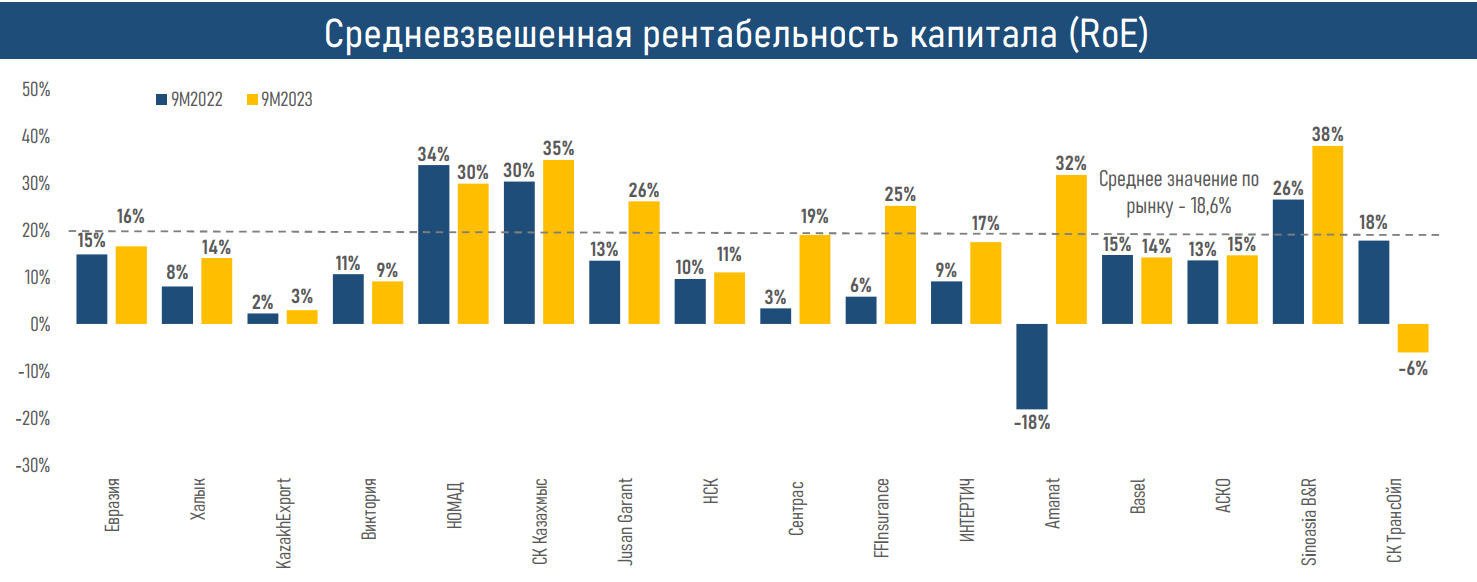

Рентабельность активов выше у средних небанковских СК: Amanat, Казахмыс, НОМАД и Sinoasia (RoA: 13,5%, 12,0%, 11,9% и 11,0%, соответственно).

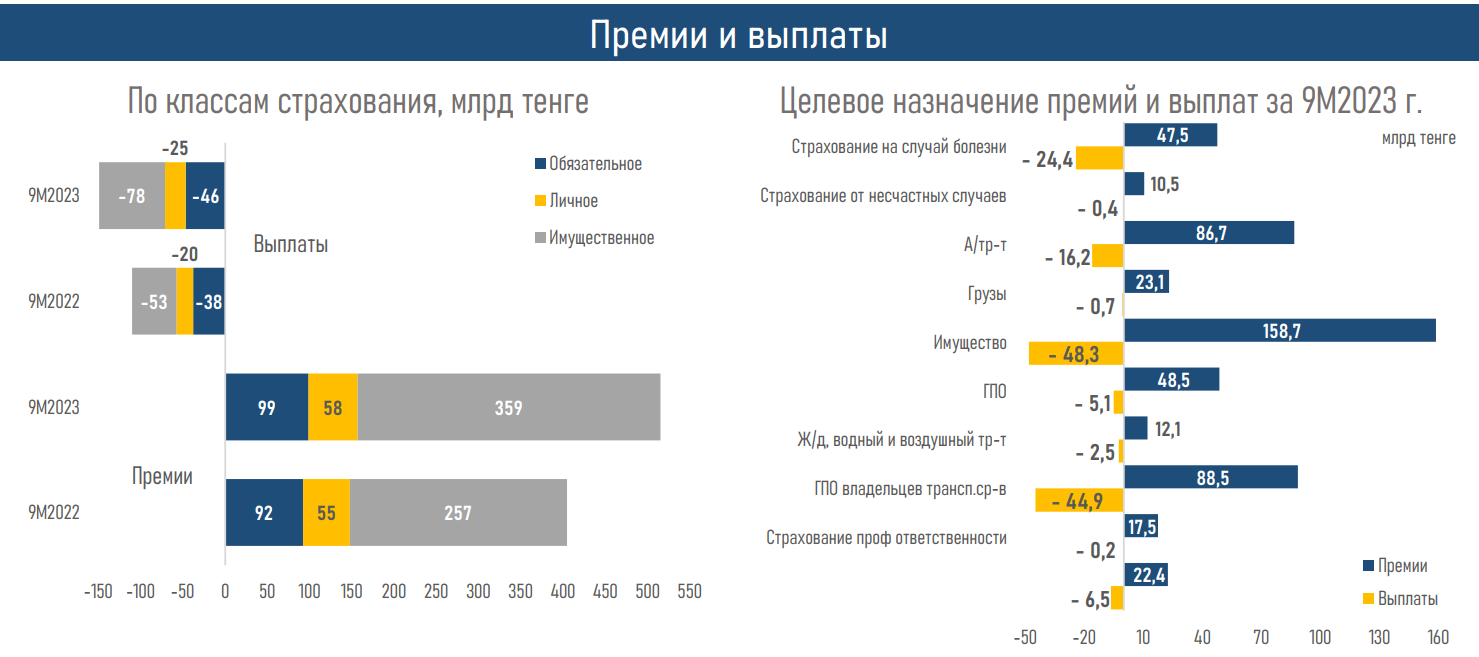

В структуре страховых премий сектора по-прежнему преобладают страхование имущества, автотранспорта и ГПО автовладельцев (65%). Эти продукты также преобладают в совокупных выплатах КОС (73%).

При этом по итогам 9 месяцев 2023 года наблюдалось снижение спроса на продукты добровольного личного страхования: количество заключённых договоров сократилось на 16,5%.

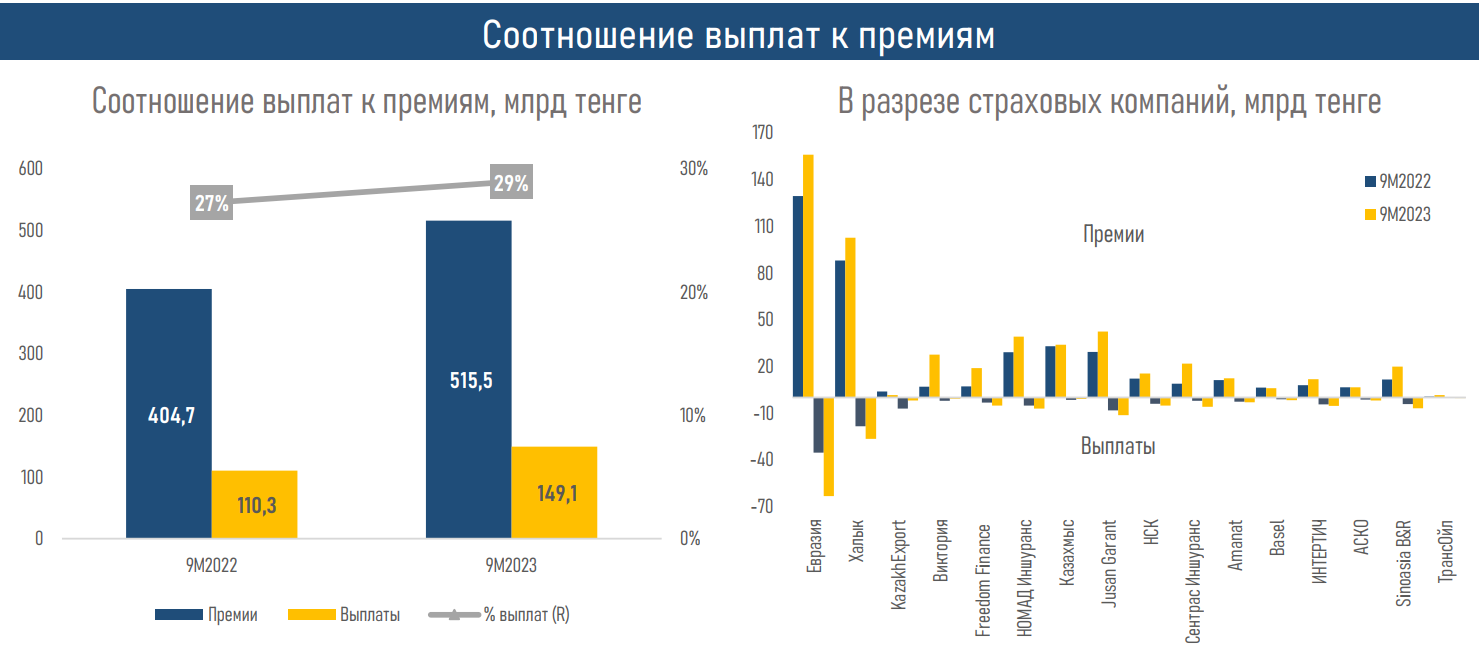

За счёт заметного роста как страховых выплат (+35,2%), так и премий (+27,4%), их соотношение для КОС изменилось несущественно и составило 28,9% против 27,2% за 9 месяцев 2022 года.

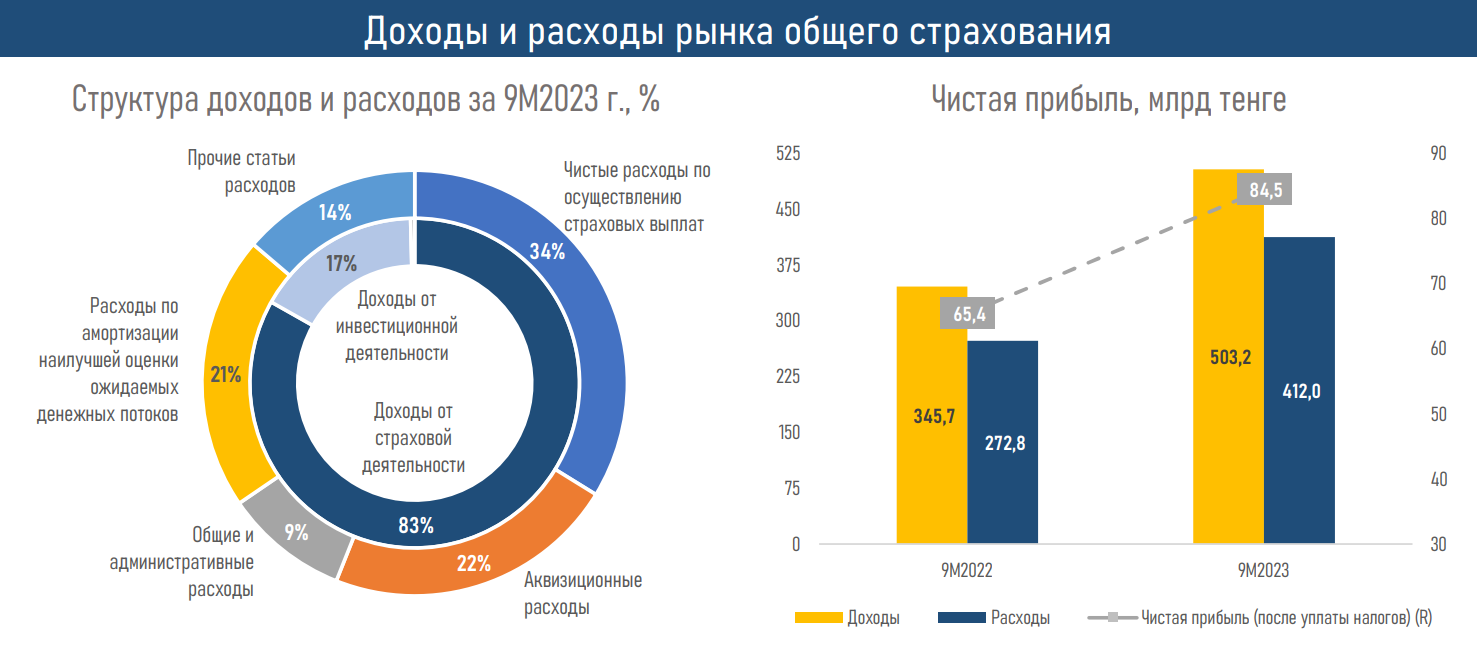

Рост доходов от страховой деятельности (+59,5%) при одновременном сокращении расходов на оплату труда и командировочные (-47,9%) способствовал увеличению чистой прибыли КОС — рост на 29,2%, до 84,5 млрд тенге.

В структуре доходов от инвестиционной деятельности рост доходов в виде вознаграждения по ценным бумагам (+31,6%) полностью нивелировал сокращение доходов от переоценки инвалюты (-65,1%).

Коэффициент рентабельности собственного капитала (RoE) составил по рынку 18,6% (12,2% за 9 месяцев 2022 года), превысив средние годовые значения в 12–14% (S&P).

Краткие итоги периода

По итогам 9 месяцев 2023 года рост рынка общего страхования обеспечивался высоким спросом на продукты страхования автотранспорта, включая ГПО автовладельцев, и имущества, что по-прежнему связано с продолжающейся реализацией в Казахстане ипотечных программ и льготного автокредитования. Так, например, за январь-сентябрь количество заключённых договоров по страхованию имущества физлицами увеличилось на 52,3%, юрлицами — снизилось на 26,9%.

При этом рост страховых выплат сектора был, в основном, связан с увеличением количества страховых случаев (+31,5%). Здесь следует выделить заметный рост средней выплаты по страхованию имущества (+31,6%), который мог быть связан с ростом стоимости недвижимости (+5,7% по итогам сентября) и инфляционными процессами в стране (11,8% по итогам сентября).

Таким образом, в целом, прирост доходов КОС за 9 месяцев 2023 год был обеспечен результатами страховой деятельности, тогда как инвестиционные доходы остались практически без изменений.

Учитывая, что существенный объём активов КОС приходится на ценные бумаги, наибольшую рентабельность активов показывают неосновные игроки сектора. Для сравнения, если в активах СК Евразия (37% активов КОС) ценные бумаги занимают около 71%, то в активах СК Amanat (1% активов КОС) — около 55%.

Активная цифровизация отрасли продолжила позитивно влиять на сокращение расходов КОС. При этом обратной стороной этого процесса может выступить меньшая доступность страховых продуктов для людей с низкой компьютерной грамотностью и/или затрудненным доступом к интернету.

Между тем АРРФР и S&P видят дальнейшее развитие рынка общего страхования в расширении вмененных видов страхования профессиональной ответственности, а также разработке системы страхования от катастрофических рисков.

Параллельное повышение финансовой грамотности и благосостояния казахстанцев будут способствовать проникновению продуктов общего страхования, по которому Казахстан пока отстает от ряда сопоставимых стран (S&P).