Когда пенсионных накоплений в ЕНПФ не хватает для достойной старости, страхование жизни становится реальным инструментом накопления капитала и финансовой защиты семьи.

Тысяча тенге в день — сумма, которую легко потратить на кофе. Но если превратить её в системный вклад в собственное будущее, она способна обеспечить миллионы — и самое ценное, что может быть у человека: уверенность в завтрашнем дне. наш сайт собрал реальные истории казахстанцев, для которых страхование жизни стало не просто финансовым инструментом, а шагом к осознанному планированию будущего и уверенности в завтрашнем дне.

Когда болезнь обнуляет годы труда

Житель столицы Руслан Аяпов всегда считал себя человеком сильным, трудолюбивым и ответственным. Переехав в Астану, он хотел обеспечить своим четверым детям всё необходимое — жильё, образование, стабильное будущее. Инженер по профессии, Руслан много работал, часто задерживался в офисе, подрабатывал на выходных и почти не отдыхал.

Однако хронический стресс, недосып и постоянное напряжение сыграли роковую роль. Симптомы болезни он долго списывал на усталость, пока врачи не поставили диагноз — онкология на поздней стадии. Болезнь развивалась стремительно, и семья осталась не только без кормильца, но и с непогашенной ипотекой и долгами.

История Руслана — не исключение, а скорее правило. Каждый день казахстанцы сталкиваются с неожиданными трудностями — потерей работы, болезнями, несчастными случаями. И в большинстве случаев люди оказываются не готовы к финансовым последствиям. Без личных накоплений даже временные трудности превращаются в кризис, который рушит семьи и судьбы.

Эксперты отмечают, что при всей стабильности банковской системы и государственных фондов, казахстанцы по-прежнему слабо осознают ценность долгосрочного финансового планирования. Отсюда — хроническая нехватка подушки безопасности и страх отложить даже 1 000 тенге в день "на потом".

Путь Беллы Хегай: от личной мечты к делу жизни

Белла Хегай — специалист по страхованию жизни в АО " Халык-Life ", и для неё эта работа — не просто профессия, а миссия. Она ежедневно оформляет полисы, консультирует клиентов, помогает людям осознать, что финансовая устойчивость — это не роскошь, а необходимость.

Путь в страховании начался у неё случайно: после поездки в Прагу Белла узнала, что чешские университеты принимают студентов бесплатно, если те знают язык. Тогда она задумалась о будущем внуков:

"Я захотела, чтобы мой внук мог учиться в Европе без стресса и долгов. Так я открыла программу накопительного страхования Bilim-Life — она позволяет накопить на образование ребёнка, где бы он ни решил учиться".

Работа в страховании требует не только знаний, но и терпения.

"Иногда получаешь по десять отказов в день, но это часть процесса. Опытные коллеги говорят: пока не получил 100 отказов — ты не продавал", — улыбается Белла.

Главная сложность, по её словам, — убедить людей в ценности продукта, который невозможно "потрогать".

"Это не телефон и не машина. Это защита семьи и вложение в будущее, но чтобы это понять, нужно зрелое финансовое мышление", — считает она.

Белла Хегай

"Не верю государству": как ломают стереотипы

Недоверие — главный барьер, который мешает развитию страхования жизни в Казахстане. Многие клиенты до сих пор воспринимают его как банковский депозит или вспомогательную услугу, хотя на деле это отдельный финансовый инструмент с лицензией и строгим регулированием.

"Часто слышу: “Не верю государству, не верю банкам”. Но страховая компания — это независимая структура, деятельность которой контролирует Национальный банк. Мы не держим деньги на счетах клиентов, мы инвестируем их и обеспечиваем страховые гарантии", — объясняет Хегай.

По её словам, накопительное страхование — это личный финансовый резерв, не связанный ни с государственным бюджетом, ни с пенсионной системой. "Пусть хотя бы один договор жизни работает на вас, а не на систему", — добавляет она.

В последние годы ситуация начала меняться. Всё больше молодых семей интересуются страхованием, особенно после пандемии и роста финансовых рисков. Люди понимают: зависеть только от пенсии — опасно, а создание личного капитала даёт чувство свободы и уверенности.

Сила времени и сложного процента

Одно из главных преимуществ страхования жизни — эффект времени. Чем раньше человек начинает копить, тем больше средств он получает на выходе за счёт сложного процента.

"В Казахстане с 30 августа 2025 года все виды накопительного страхования жизни впервые включены в систему гарантирования страховых выплат. Это историческое решение, которое укрепляет доверие к отрасли и повышает её надёжность", — говорит Белла Хегай.

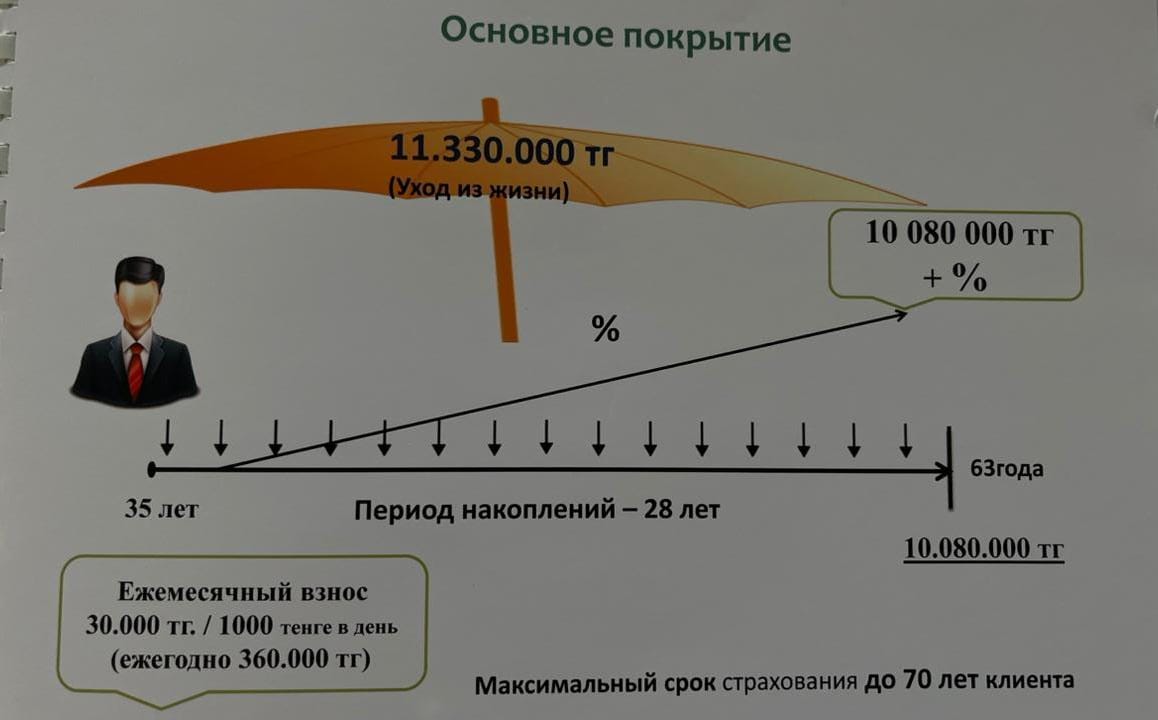

Пример прост: если клиент в 35 лет начинает откладывать по 30 тыс. тенге в месяц (примерно 1 тыс. в день), то к 63 годам он накопит свыше 10 млн тенге собственных средств. Прибавив инвестиционный доход, сумма превысит 11 млн тенге. При этом всё время действия полиса семья застрахована на сумму 11,3 млн тенге, а в случае несчастного случая — на 22,6 млн тенге.

"Фактически компания сразу даёт человеку финансовый “зонтик”. Даже если он внезапно уйдёт из жизни, его семья получит выплату — независимо от того, сколько взносов он успел сделать", — поясняет эксперт.

По её словам, накопительное страхование — это не просто инвестиция, а готовая стратегия финансового планирования на десятилетия вперёд.

Когда полис становится капиталом ребёнка

Страхование жизни — это не только про защиту взрослого. Всё больше родителей оформляют полисы в пользу детей. Программа Bilim-Life позволяет накопить средства к совершеннолетию ребёнка и при этом защитить семью от форс-мажоров.

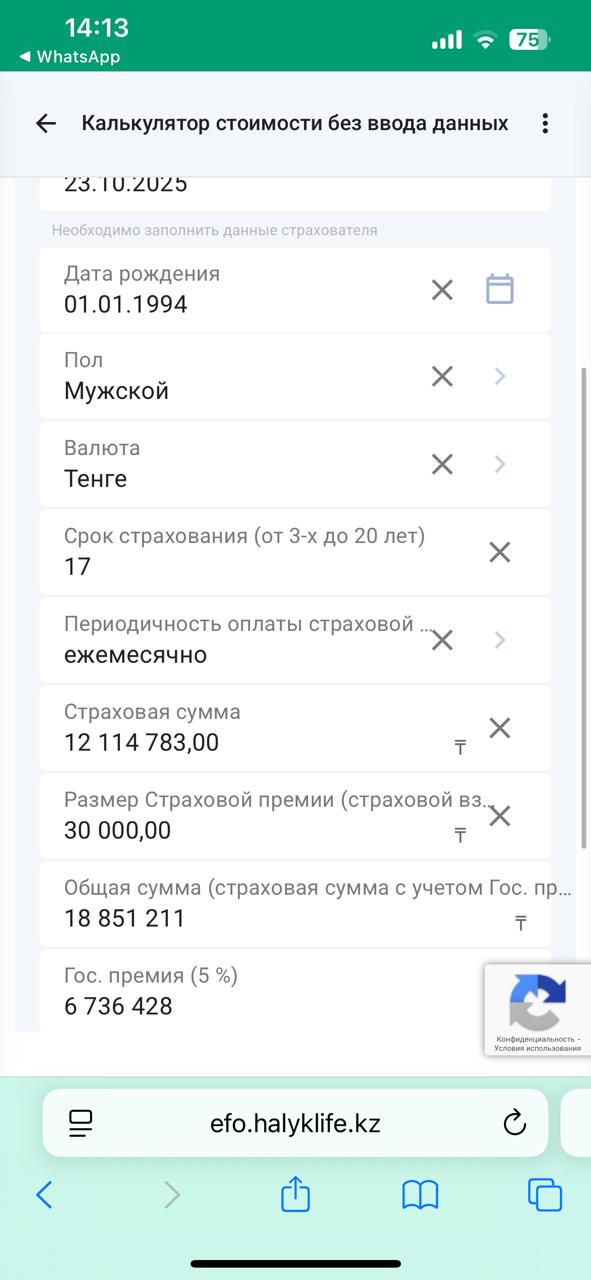

Пример из практики: мужчина 1994 года рождения откладывает по 30 тыс. тенге в месяц для сына. За 17 лет он вносит 6,1 млн тенге, а к моменту окончания программы ребёнок получает почти 19 млн тенге — втрое больше.

Более того, если родитель уходит из жизни или получает инвалидность I–II группы, страховая компания продолжает оплачивать взносы за него.

"Таким образом, ребёнок в любом случае получит обещанную сумму — даже если с родителем что-то случится", — отмечает Хегай.

Реальные истории выплат

Белла делится случаями из практики, которые лучше любых слов показывают ценность страхования.

"Недавно у нас умер клиент — отец троих детей, у него случился инсульт. Он только начал копить, но компания выплатила его жене 4,3 млн тенге. Эти деньги позволили семье сохранить жильё и оплачивать повседневные расходы", — рассказывает она.

Другой клиент — мужчина 44 лет — успел внести всего два ежегодных взноса по 500 тыс. тенге, но его семья получила почти 10 млн тенге страховой выплаты после его смерти от сердечной недостаточности.

Есть и личные примеры: сама Белла недавно сломала пятку.

"У меня был полис “Байтерек” с ежегодным взносом 200 тыс. тенге. Компания выплатила 120 тыс. за травму и ещё 108 тыс. по больничному. Это не миллионы, но очень ощутимая поддержка", — делится она.

Финансовая осознанность как новая норма

Сегодня страхование жизни постепенно перестаёт восприниматься как "необязательная трата". Для многих это становится элементом личной финансовой стратегии — наравне с депозитами и инвестициями.

"Мы не можем защитить человека от болезни или утраты, но можем дать ему выбор — пережить это с деньгами или без них", — говорит Белла Хегай.

Накопительный полис — это не просто документ. Это гарантия, что мечты о достойной старости, образовании детей и финансовой независимости не останутся словами.