По их прогнозам, цикл осторожного снижения базовой ставки может продолжиться в июле

Результаты опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в июле 2024 года представила Ассоциация финансистов Казахстана (АФК).

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

1. Стоимость нефти марки Brent;

2. Стоимость доллара США против казахстанского тенге ;

3. Инфляция;

4. ВВП;

5. Базовая ставка НБРК.

Резюме

- Эксперты финансового рынка не видят оснований для дальнейшего ослабления тенге на фоне благоприятной конъюнктуры сырьевого рынка, профицитного счета текущих операций, улучшения торгового баланса, высоких процентных ставок в стране и улучшения аппетита к риску на мировых рынках капитала.

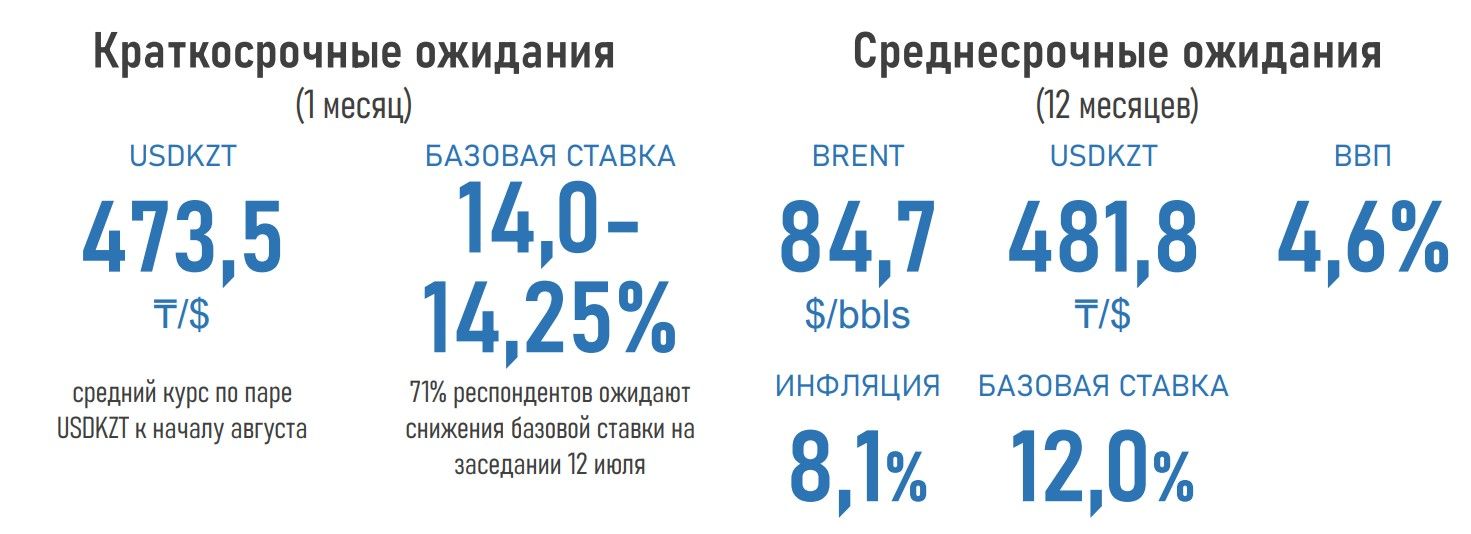

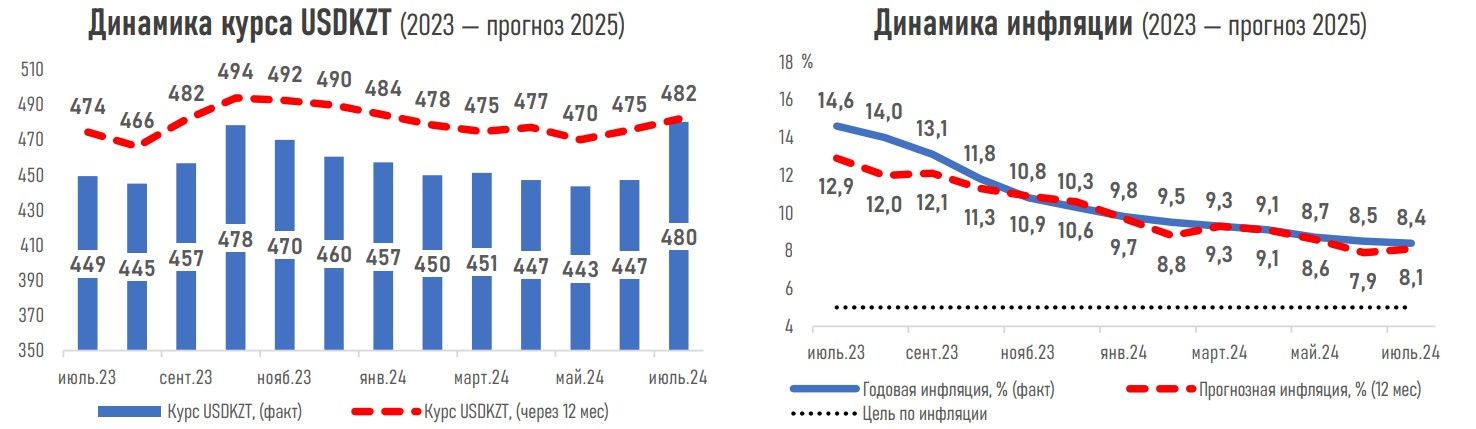

- К началу августа текущего года курс доллара к нацвалюте может составить 473,5 тенге/ доллар (тек. 481,6), а через год — вырасти до 481,8 тенге/доллар (в прошлом прогнозе — 450,4 и 475,4 тенге/доллар, соответственно).

- С ослаблением нацвалюты проинфляционное давление в экономике может возрасти, но цикл осторожного снижения базовой ставки может продолжиться в июле.

- 71% респондентов ожидают снижения базовой ставки до 14,0–14,25% годовых (тек. 14,5%), а остальные (почти треть) — сохранения на заседании в пятницу, 12 июля.

- В июле оценка инфляционных ожиданий на годовом горизонте возросла до 8,1% (7,9% ранее), впервые за последние четыре месяца, на фоне ослабления нацвалюты, углубляющегося дефицита бюджета и продолжающихся реформ в сфере регулируемых услуг.

- На этом фоне базовая ставка может сохраниться высокой через год — на отметке 12,0% годовых. Таким образом, её реальное значение (базовая ставка минус инфляция) приблизится к верхней границе равновесного уровня для экономики страны в 3–4%.

- Ожидания скорого начала цикла снижения ставок Федрезервом в совокупности с сокращением добычи нефти странами ОПЕК+ могут оказывать поддержку нефтяным котировкам. Через год стоимость барреля Brent прогнозируется на высокой отметке в 84,7 доллара за баррель (в бюджет РК на 2025 год заложена цена 75 долларов/bbls).

- Высокие цены на нефть, увеличение её добычи, улучшение финансовых условий и структурные реформы поддержат экономический рост в стране — через год рост ВВП может составить 4,6% (3,8% за I квартал 2024 года).