В фокусе внимания рынка – оценка динамики ВВП США, данные по товарным запасам и отчетность Dollar Tree и Salesforce

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

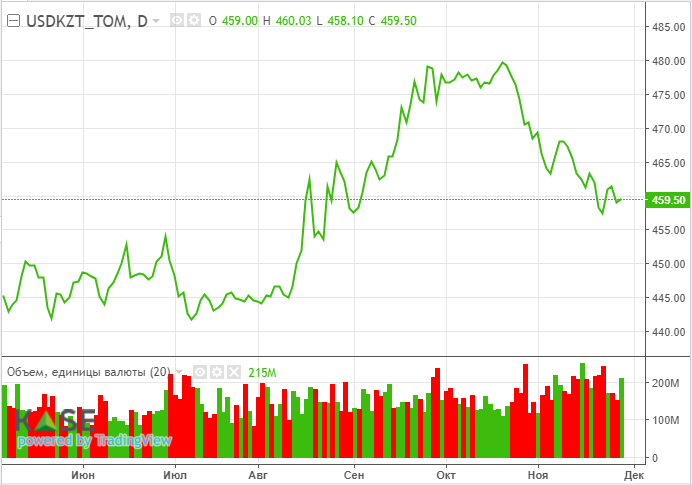

Нацвалюта во вторник заметно замедлила темп укрепления к доллару на фоне завершения ноябрьского фискального периода накануне. По итогам торгов во вторник курс по паре USD/KZT закрепился на отметке 459,05 тенге за доллар, снизившись на 0,28 тенге (-3,47 тенге в понедельник). При этом объём торгов долларами сохранился высоким и составил 214,8 млн долларов (+59,4 млн). Поддержку нацвалюте могли оказывать восстановление цен на нефть выше отметки 80 долларов, а также остаточные продажи в рамках конвертации валютных активов Нацфонда перед завершением месяца. В этом ключе отметим, что сигналом к определенным действиям выступят заявленные объёмы продаж инвалюты из Нацфонда на декабрь (будут опубликованы 1 декабря).

Диаграмма 1. Курс USD/KZT:

Денежный рынок

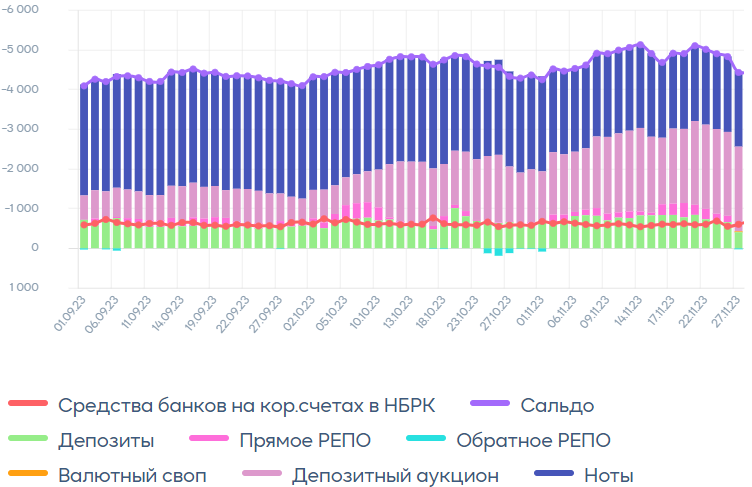

Повышенный спрос на тенге также отмечается на денежном рынке: индикативные ставки заметно возросли (TONIA – с 15,40 до 16,03%, SWAP_1D – с 12,14 до 13,19%). При этом объём торгов на денежном рынке существенно превышал привычные уровни и составил 1,2 трлн тенге. Очевидно, что часть спроса удовлетворяется посредством сделок с НБРК по верхней границе коридора базовой ставки (16,75%). Об этом, в частности, можно судить по открытой позиции по операциям НБРК (появились сделки обратного репо), которая снизилась до 4,4 трлн тенге с показателя в 5,0 трлн тенге в начале прошлой недели (выплата налогов).

Диаграмма 2. Открытая позиция по операциям НБРК:

Фондовый рынок

Во вторник умеренные покупки голубых фишек продолжились – индекс KASE вырос до 4 176,2 пункта (+0,44%), что является новым историческим рекордом. Наибольшим спросом пользовались акции БЦК (+4,8%), а также Kcell (+0,6%). Покупки указанных акций могли стимулироваться сильной квартальной корпоративной отчетностью.

Диаграмма 3. Акции БЦК:

Мировой рынок

Ключевые фондовые индексы США во вторник выросли в пределах 0,1-0,3%, на фоне выступлений членов FOMC и публикации важной статистики. Из выступлений членов Совета управляющих Федрезерва отметим комментарии Кристофера Уоллера о возможности начала цикла снижения ставок через несколько месяцев, при условии, что инфляция продолжит снижаться. Кроме того, покупки американцев в «киберпонедельник» установили новый рекорд в 12,4 млрд долларов (+9,6%), превзойдя ожидания аналитиков (+6,1%) и немного ослабив опасения о рецессии в американской экономике. В этом ключе отметим, что индекс потребительского доверия в США в ноябре увеличился до 102 пунктов с 99,1 пункта в октябре (аналитики ожидали показатель на уровне в 101 пункт).

Сегодня в фокусе внимания – вторая оценка динамики ВВП США в третьем квартале, данные по товарным запасам на складах оптовой торговли, отчетности Dollar Tree и Salesforce.

Нефть

На фоне ожиданий дальнейшего сокращения добычи ОПЕК+ цена нефти Brent во вторник выросла на 1,9% – до 81,5 доллара за баррель. Отметим, из-за общего снижения стоимости нефти ОПЕК+ может сократить добычу в предстоящем году, чтобы избежать профицита сырья на рынке. Кроме того, объёмы добычи нефти на крупных месторождениях Казахстана значительно сократились (снижение добычи составляет 56%) из-за погодных условий и ограничений приёма нефти на Каспийском трубопроводном консорциуме.

Российский рубль

После значительного укрепления российский рубль во вторник продолжил девальвационную динамику – пара USD/RUB выросла до отметки 89,44 рубля за доллар (+0,72%). С одной стороны, на динамике рубля может сказываться сокращение предложения инвалюты ввиду завершения налогового периода. С другой, спрос на инвалюту в РФ традиционно растёт перед предстоящими длительными праздниками (путешествия и оплата импорта).