Вниз тянет слабая макростатистика, дорожающая нефть и усиливающиеся страхи повышения инфляции.

Фондовые индексы Азиатско-Тихоокеанского региона снизились в четверг 7 сентября вслед за движением вниз на американских рынках, сообщает inbusiness.kz.

Макростатистика из КНР оказывает сдерживающее влияние на рынки АТР. Импорт в Поднебесной в августе понизился в годовом выражении на 7,3% при прогнозе снижения на 9%, а экспорт опустился на 8,8%, вместо ожидаемого сокращения на 9,2%. Показатели оказались лучше прогнозов, но заметное снижение показателей по-прежнему поддерживает опасения по поводу перспектив экономики КНР, пишет 1prime.ru. Трейдеры осторожничают, свидетельствуют данные торгов. Нервозности добавляет снижение индикаторов американского рынка на фоне дорожающей нефти, которая может усилить инфляционное давление.

Валютные резервы КНР, крупнейшие в мире, в августе снизились до 3,16 трлн долларов по сравнению с 3,204 трлн долларов месяцем ранее, говорится в отчете Народного банка Китая. Консенсус-прогноз аналитиков, который приводит Trading Economics, предусматривал уменьшение резервов до 3,187 трлн долларов. Респонденты The Wall Street Journal прогнозировали этот показатель на уровне 3,184 трлн долларов.

После роста в течение 8 сессий подряд, начиная с 29 августа по 6 сентября включительно, японский Nikkei 225 (JP 225) вместе с остальными индексами АТР нырнул вниз на -0,73%, просев на -242,50 пункта, снизившись до отметки 33 010,00 пункта. Причём днём ранее 6 сентября индекс JP 225 подорожал на +0,6%

За прошлую неделю JP 225 вырос на +3,44% с 31 624,28 до 32 710,62 пункта (+1 086,34 пункта).

Шанхайский Shanghai Composite (SSEC) в четверг просел на -1,13% (-35,72 пункта), снизившись до отметки 3 122,35 пункта.

На прошлой неделе SSEC также находился в зеленом секторе, подорожав на +2,26% с 3 064,07 до 3 133,25 пункта (+69,18 пункта).

Гонконгский Hang Seng (HSI) в четверг 7 сентября снизился сильнее всего в АТР. Потери составили -1,32%. Показатель индикатора снизился на -243,50 пункта до 18 184,50 пункта.

На минувшей неделе HSI набрал +425,68 пункта, поднявшись до 18 382,06 пункта.

Европейские фондовые индексы до четверга 7 сентября снижались 6 сессий подряд, хотя и выросли по итогам минувшей недели на 1 – 2%. По итогам прошлой пятницы британский индекс FTSE 100 увеличился на 0,34%, до 7 464,54 пункта, французский CAC 40 уменьшился на 0,27%, до 7 296,77 пункта, немецкий DAX — на 0,67%, до 15 840,34 пункта.

За неделю FTSE 100 вырос на +1,72% с 7 338,58 до 7 464,54 пункта (+125,96 пункта

Однако на этой неделе с понедельника по среду включительно европейские акции заметно стали терять в цене.

В среду 6 сентября сводный индекс крупнейших европейских компаний Stoxx Europe 600 опустился на 0,57% и составил 454,30 пункта. Индикатор также снизился по итогам шестой сессии подряд.

Британский индикатор FTSE 100 потерял 0,16%, германский DAX — 0,19%, французский CAC 40 — 0,84%. Итальянский FTSE MIB и испанский IBEX 35 снизились на 1,5% и 0,8% соответственно.

Европейские инвесторы также оценивали макростатистику. Розничные продажи в еврозоне в месячном выражении снизились на 0,2% в июле после роста на 0,2% в июне, ожидалось снижение на 0,1%. В годовом исчислении показатель уменьшился на 1%, как и месяцем ранее, прогноз предполагал снижение на 1,2%.

Согласно окончательной оценке, композитный индекс деловой активности (PMI) в промышленности и сфере услуг еврозоны в августе сократился до 46,7 пункта с 48,6 пункта в июле, что стало минимумом почти за три года. Предварительная оценка составляла 47 пунктов.

"ОПЕК+ спровоцировал новые и усиленные опасения ускорения инфляции в мире, которая только начала замедляться", — цитирует агентство Франс Пресс главу deVere Group Найджела Грина.

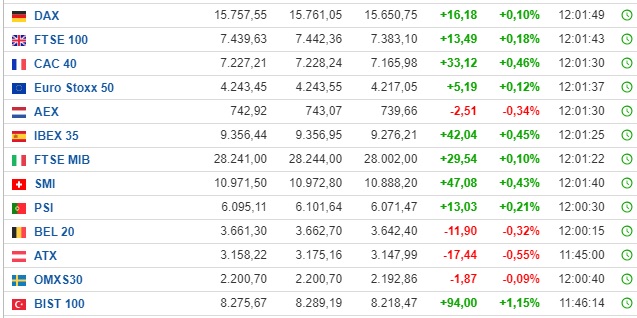

В четверг 7 сентября европейские индексы меняются разнонаправленно. Находятся либо в небольшом плюсе или же в красном секторе.

Пятничные торги американские фондовые индексы завершили разнонаправленно за счёт укрепления секторов нефти и газа, сырья и промышленности. Рынок демонстрирует на фоне негативной динамики со стороны в секторах потребительских товаров, коммунальных услуг и телекоммуникаций, пишет investing.com.

На момент закрытия торгов в пятницу 1 сентября Dow Jones подорожал на +0,33% (+1,43% за неделю), индекс S&P 500 вырос на +0,18% (+2,5% за неделю), индекс NASDAQ Composite подешевел на -0,02% (+3,25% за неделю).

Но, начиная с понедельника, индексы пошли вниз по нескольким причинам. Как пишет Reuters, основные индексы на Уолл-стрит упали под давлением выросшей доходности казначейских облигаций на некоторые основные акции роста.

Во вторник триггером дальнейшего падения стали слабые данные о деловой активности в Китае и еврозоне.

"Негативные настроения на рынках продолжаются, и мало что может улучшить настроения, поскольку цены на нефть остаются высокими, и инфляционные опасения появились вновь", — цитирует агентство Блумберг главу отдела денег и рынков в Hargreaves Lansdown Сюзанну Стритер.

Кроме того, Сюзанна Стриттер добавила, что настроение по поводу Китая снова ухудшилось, поскольку последние данные указывают на замедление роста экономики

"Эти данные нивелировали чувство облегчения от того, что проблемный китайский застройщик Country Garden сумел выплатить проценты по долгу. Кажется, Китай делает один шаг вперед, а затем два назад", — написала главу отдела денег и рынков в Hargreaves Lansdown.

Ну, а далее американские фондовые индексы ускорили снижение после публикации макростатистики по стране. Индекс деловой активности в сфере услуг США в августе неожиданно вырос — до 54,5% с показателя июля в 52,7%. Сильную статистику трейдеры восприняли негативно, поскольку устойчивость экономики США может указывать на продолжение жесткой монетарной политики ФРС.

На торгах в среду 6 сентября Dow Jones Industrial Average опустился на 0,57% и составил 34 443,19 пункта. Лидерами снижения в индексе, помимо Apple, стали акции Boeing Co., подешевевшие на 2,1%.

Значение Standard & Poor’’s 500 понизилось на 0,70% — до 4 465,48 пункта.

Nasdaq Composite упал на 1,06% и составил 13 872,47 пункта.

Акции Amazon.com Inc. подешевели на 1,4% на слухах, что Федеральная торговая комиссия (FTC) может подать антимонопольный иск против компании, поскольку она не представила американскому регулятору предложений, которые могли бы смягчить его опасения.

Банк Goldman Sachs прогнозирует, что в ближайшие 12 месяцев вероятность рецессии в США составляет всего 15%, а также близится завершение борьбы ФРС с инфляцией, пишет Business Insider.

"Наша уверенность в том, что ФРС закончила повышать ставку, окрепла", — сказал экономист банка Ян Хациус.

Вероятность рецессии ныне упала до 15% по сравнению с 20% ранее.

Goldman Sachs изменил свой прогноз, поскольку он все больше уверен в том, что ФРС закончила повышать процентную ставку, подняв её с почти нуля до примерно 5,5% за последние 18 месяцев.

Скорее всего, как заметил экономист банка, глава ФРС уже подал сигнал о том, что сентябрьское повышение ставки даже не обсуждается, а препятствие для ноябрьского повышения является значительным. Он отметил охлаждение инфляции и первые признаки слабости на рынке труда.

Напомним, следующее заседание регулятора пройдёт 19-20 сентября. По данным CME Group, по его итогам почти 90% аналитиков прогнозируют сохранение учётной ставки на текущем уровне в 5,25-5,5%.