Эксперты КФГД проанализировали казахстанскую финансовую среду и факторы риска по пяти показателям

Эксперты Казахстанского фонда гарантирования депозитов (КФГД) проанализировали казахстанскую финансовую среду и факторы риска по ключевым показателям: уровень капитализации банковского сектора, качество и структура активов, прибыльность и структура ликвидности.

Казахстанский банковский сектор выстоял против глобальных шоков: пандемия, геополитическая ситуация, и недавние события – кейсы глобальных гигантов Credit Suisse и Silicon Valley Bank – на нашу экономику не повлияли. Однако они стали триггером для масштабной дискуссии на международном уровне – ассоциация страховщиков депозитов, как сообщил Казахстанский фонд гарантирования депозитов ( КФГД ), активно проводит ревизию принципов эффективности и выносит в приоритет такую работу страховщиков депозитов, как оценка стабильности и уровня рисков в банках. В немногих странах страховщики депозитов проводят оценку рисков банков, и здесь Казахстан – в числе хороших примеров. Казахстанский фонд гарантирования депозитов имеет продвинутую модель для оценки устойчивости банков. Так страховщик депозитов обеспечивает адекватный уровень резервов и эффективнее защищает депозиты.

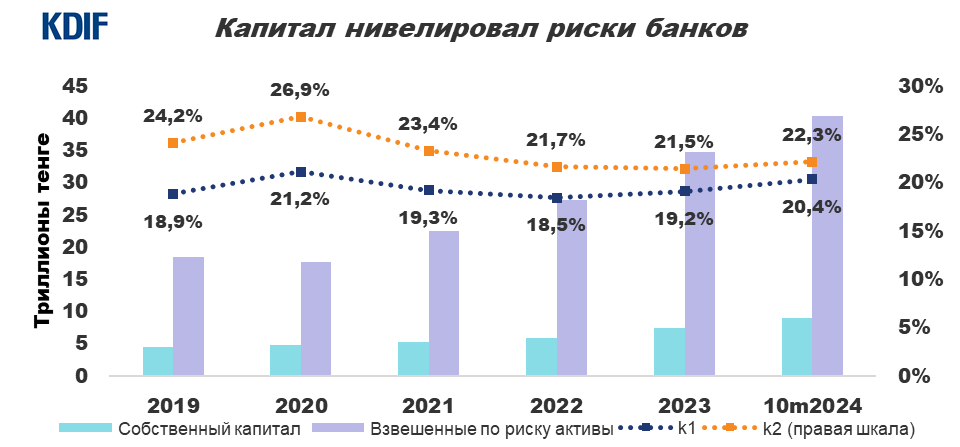

Высокая капитализация банковского сектора в 2024 году остается ключевым показателем стабильности банков и устойчивости финансового сектора Казахстана

Уровень капитала банков позволяет оценить эффективность банковских операций и потенциал банков в преодолении финансовых потрясений. Основными показателями достаточности капитала в банках являются минимальные нормативные требования, прибыль (стабильная прибыльность позволяет наращивать капитал) и качество активов (низкое качество отвлекает прибыль в резервы).

Уровень достаточности капитала большинства банков в Казахстане значительно превышает минимальные нормативные требования. Эта тенденция сохраняется уже несколько лет.

Обеспечить запас капитала для банковского сектора помог ряд превентивных регуляторных мер, начатых в 2017 году и реализованных в несколько этапов. Например, в последние годы в механизмы контроля и требования к системе управления банковскими рисками закладываются результаты оценки качества активов банковского сектора (AQR), а также рекомендации Международного валютного фонда и Всемирного банка, полученные в рамках программы FSAP (Financial Sector Assessment Program).

Дополнительными положительными факторами для укрепления банковского капитала стали экономическая ситуация и высокий уровень деловой активности в 2023 году. Потребительский спрос после пандемии и переток финансовых активов на фоне геополитических событий способствовали расширению банковских операций и получению значительной прибыли в этот период. 2023 год стал рекордным в этом отношении, капитал банковского сектора увеличился почти на треть.

Текущий год также складывается для банков благоприятно: за десять месяцев банковский капитал вырос на 20,3% и составил 9,0 трлн тенге, в том числе резервный капитал вырос на 30,1%. Текущий уровень банковского капитала отражает потенциальную готовность казахстанских банков устоять в период экономической турбулентности.

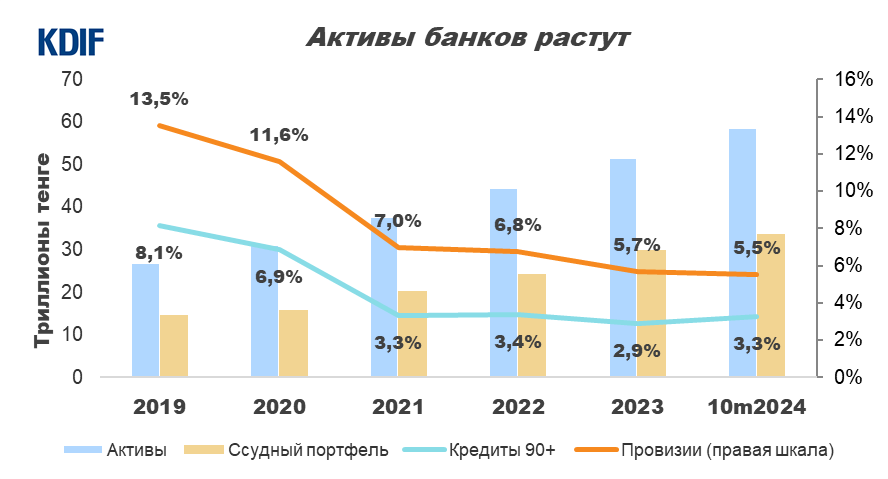

Высокая капитализация позволяет банкам выполнять свою функцию кредитования по всем сегментам

С начала года банковские активы выросли на 7 трлн тенге, достигнув 58,5 трлн тенге по состоянию на 1 ноября. Структура активов банковского сектора диверсифицирована, но степень диверсификации от банка к банку варьируется и зависит от бизнес-моделей. Большая часть активов сосредоточена в активах, генерирующих процентный доход, – кредитный портфель (53,2%) и портфель ценных бумаг (20,4%).

Спрос на кредиты в банковском секторе остается на стабильно высоком уровне. По состоянию на 1 ноября 2024 года ссудный портфель банков составил 33,8 трлн тенге, что на 20,4% больше, чем годом ранее. Достигнутый рост обусловлен увеличением объёмов кредитования как в розничном, так и в корпоративном секторах. В свою очередь, годовой прирост объёма займов, предоставленных банковским сектором бизнесу, составил 2 трлн тенге (+17,4%), а розничный портфель вырос на 3,9 трлн тенге (+24,6%). В сфере розничного кредитования локомотивом по-прежнему остаются потребительские займы. В период десяти месяцев 2024 года они выросли на 27,1%. Вторым активно растущим сегментом является ипотека. С начала 2024 года ипотечный портфель вырос на 10,6%. В структуре корпоративных займов основной объём сконцентрирован на клиентах, представляющих сферу промышленности (40,2%).

Качество активов банковского сектора оценивается как хорошее: риски умеренные, а качество ссудного портфеля остается на высоком уровне

Об уровне риска, связанного с активами казахстанского банковского сектора, можно судить по показателям качества ссудного портфеля: уровню концентрации (по типу заемщика, на 25 крупных заемщиков), объёму просроченной задолженности, уровню достаточности резервов.

Повышенный уровень концентрации в сегменте розничного кредитования может рассматриваться двояко. С одной стороны, это может свидетельствовать о росте спроса на данную банковскую услугу, с другой — повышается уровень закредитованности населения. Каждый взятый заемщиком кредит уменьшает его доходы и снижает качество обслуживания долга. Такая ситуация не остается незамеченной. В стране реализован ряд мер, включая повышение требований к достаточности капитала для банков с высокой долей розничных кредитов; финансовым регулятором введен обязательный к выполнению норматив — коэффициент долга к доходу заемщика. Цель норматива – ограничить чрезмерный рост долговой нагрузки граждан и не допустить кредитования заемщика на сумму, превышающую его возможности. Для ограничения рисков банкового сектора на системном уровне, Национальный банк Казахстана исследует и обсуждает на уровне Совета по финансовой стабильности также такой инструмент, как контрциклический буфер капитала. В то же время уровень концентрации рисков на 25 крупнейших заемщиках оценивается как умеренный и составляет в среднем по сектору порядка 37%.

Объём просроченной задолженности более 30 дней (NPL30+) по банковскому сектору по состоянию на 1 ноября 2024 года составил 4,4%. Одновременно доля проблемной задолженности более 90 дней (NPL90+) сложилась на уровне 3,3%. При годовом приросте ссудного портфеля на 20,4% уровень NPL90+ не изменился. Вместе с тем уровень покрытия провизиями проблемной задолженности 90+ остается на высоком уровне — 68,9%.

Текущий запас ликвидности банковского сектора сохраняется на высоком уровне

Комфортное положение банковского сектора с точки зрения ликвидности ощутимо, чтобы покрыть потенциальный отток средств. Так, нормативный уровень краткосрочной ликвидности значительно превышает минимально требуемый порог и составляет по сектору на 1 ноября 2024 года 233,1%. На начало ноября 2024 года доля высоколиквидных активов в совокупных активах банковского сектора находилась на стабильной отметке – 30,3%. При этом валовый годовой прирост высоколиквидных активов в банковском секторе составил 3,1 трлн тенге (+21,5%).

Однако риск ликвидности зависит не только от показателей ликвидных активов. Если источник фондирования сконцентрирован или присутствует значительная доля нестабильных источников финансирования, это может привести к нехватке ликвидности. Сегодня казахстанские банки имеют доступ к различным источникам заимствования и располагают достаточным объёмом собственных средств. Это даёт возможность формировать сбалансированную структуру фондирования. Однако банки сегодня сконцентрированы на внутренних источниках формирования ресурсной базы: вклады клиентов составляют 67,3% банковских пассивов. Такая структура фондирования нивелирует эффект внешних макроэкономических шоков. К началу ноября текущего года вклады клиентов достигли 39,3 трлн тенге, что выше показателя прошлого года на 18,7%.

Уровень долларизации депозитов по итогам октября составил 25,4%. Мероприятия по борьбе с долларизацией экономики начали реализовывать ещё в 2016 году. В результате доля тенговых вкладов выросла с 2016 года с 21,0% до 74,6%. Высокая доля фондирования в тенге повышает общие расходы банков, так как ставки по депозитам в тенге находятся на исторических максимумах, однако позволяет нивелировать валютный риск и зависимость от колебаний обменного курса.

В свою очередь, 57,7% совокупных клиентских средств приходится на розничные вклады, что существенно снижает риски концентрации сектора на крупных корпоративных клиентах (депозиторах). Стабильность фондирования в банковском секторе обеспечивается благодаря срочным и сберегательным депозитам, по которым имеются ограничения на досрочное изъятие. Данный сегмент депозитного портфеля демонстрирует прирост с начала 2024 года на 15,5%. При этом валовый прирост составил 3,9 трлн тенге.

Высокие доходы — признак эффективности банковской деятельности

Начиная с 2022 года банковский сектор генерирует прибыль. По итогам десяти месяцев 2024 года также наблюдается положительный финансовый результат – 2,1 трлн тенге, что на 18,2% превышает результат прошлого года. Основным компонентом финансового результата стали чистые процентные доходы, которые показали годовой прирост 24,3%. Незначительно выросли расходы на формирование провизий — за год на 3,4%, составив 3,8% в структуре совокупных непроцентных расходов. Что касается других показателей доходности, рентабельность активов (ROA) по итогам десяти месяцев 2024 года составила 4,6% (за тот же период 2023 — 4,6%), рентабельность капитала (ROE) — 33,3% (36,6%). Показатель чистой процентной маржи вырос с 6,4% до 6,6% по сравнению с аналогичным периодом прошлого года.

В целом банковский сектор Казахстана способен противостоять вызовам, мировым кризисам и неблагоприятным внутриэкономическим факторам

Это обеспечивается благодаря высоким запасам капитала, диверсификации активов, внедрению новых технологий и системе надзора. Одновременно созданы предпосылки для дальнейшего расширения и развития сектора – обеспечен достаточный запас прочности и сформирована необходимая ресурсная база. Все это подкрепляется оценками международных рейтинговых агентств. 9 сентября 2024 года Казахстан получил самый высокий рейтинг в своей истории по шкале международного рейтингового агентства Moody’s – Baa1 с прогнозом «Стабильный». Повышение кредитного рейтинга Казахстана обусловлено продолжающимся улучшением институциональных основ в сочетании с устойчивыми темпами роста экономики.

Что касается устойчивости самого Казахстанского фонда гарантирования депозитов, на данный момент накоплен резерв в объёме более триллиона тенге. Отношение специального резерва КФГД к объёму гарантируемых депозитов, или коэффициент достаточности специального резерва, составляет 5,1%. Законодательный минимум – 5%.

Казахстанский фонд гарантирования депозитов учитывает показатели устойчивости банков в своей модели дифференцированных взносов. Эта модель позволяет качественно анализировать большой пул данных, говорящих о надежности банков, и ранжировать банки с достаточной степенью дифференциации: всего есть 5 групп – каждая со своей степенью риска и, соответственно, ставкой взноса в систему. Так КФГД справедливо определяет взносы банков для формирования специального резерва. На данный момент накоплено более триллиона тенге, отношение к объёму гарантируемых депозитов, или коэффициент достаточности специального резерва, составляет 5,1% (при законодательном минимуме 5%).