Снижение базовой ставки в Казахстане возможно уже в ближайшую пятницу. Таковое создаст давление на тенге и обесценит национальную валюту. Об этом говорит известный аналитик Эльдар Шамсутдинов в своём телеграм-канале.

Дословно:

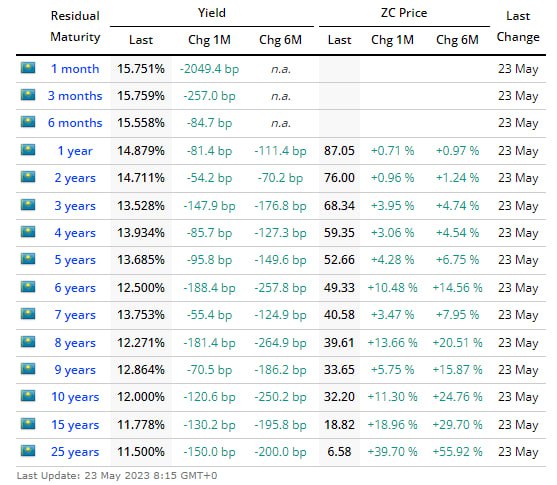

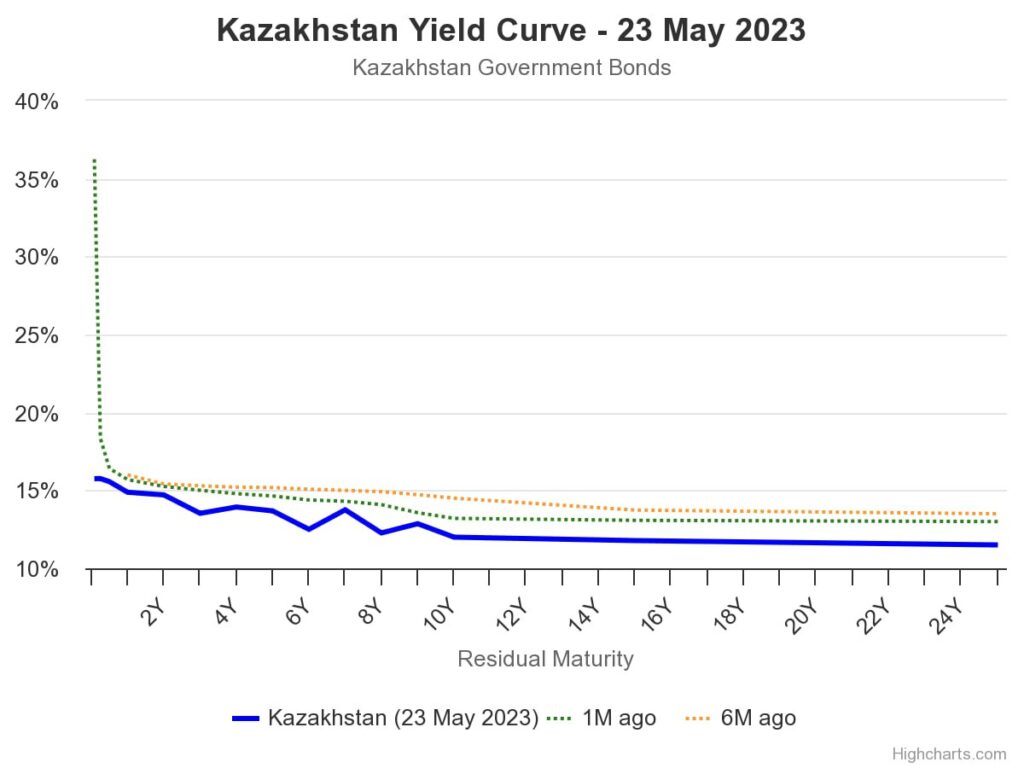

«Минфин Казахстана дорого занимает деньги, ставка по 10y ГЦБ (12,0%) выше всех по группе суверенного рейтинга (BBB/BBB-).

Из позитивных моментов: за месяц доходность как по коротким, так и по длинным бондам упала (от 54,2 до 2049 бп).

А значит, что % расходы на обслуживание госдолга будут сокращаться. Также это может быть одним из признаков снижения базовой ставки Нацбанка.

Проблемы бюджета

Здесь нужно пояснить.

Данные по стоимости заимствования казахстанского бюджета не говорят о том, что нужно срочно понижать базовую ставку.

Это значит, что бюджет не сходится

Бюджет верстается с пониманием, когда и сколько поступит денег от налогов, продажи активов и займов. В республиканском бюджете денег нет, это не банк. Расходы бюджета выполняются, когда поступают деньги, этот процесс называется ассигнованием бюджетных расходов.

Когда деньги поступают с задержкой или возникает риск, что их не будет, Минфин начинает придумывать, где их занять.

Рост ставок по краткосрочным ГЦБ говорит о том, что деньги нужны очень срочно,

а инвестор хочет большей доходности за возросшие риски.

Загадочная дыра в бюджете

Также краткосрочность говорит о том, что Минфин как заемщик не хочет брать дорогие среднесрочные (от 1 до 5 лет) и долгосрочные (от 5 и более лет) обязательства. А старается перебиться бриджем (короткий заем перед получением длинного) и револьверными займами (после погашения берётся такой же долг).

Проще говоря, в бюджете есть GAP, природа которого непонятна, и Минфин его закрывает как может

Даже если ставка Нацбанка была бы невысокая — на уровне, приемлемом для спекулянтов 8%-10%, стоимость ГЦБ была бы высокая. Без покрытия инфляции ГЦБ возьмёт только ЕНПФ или другие внебюджетные подконтрольные фонды.

Возвращаясь к базовой ставке, в пятницу состоится заседание комитета по ДКП, есть вероятность, что ставку опустят.

Что будет с базовой ставкой?

Высокая базовая ставка давит на спекулянтов, у которых сработал процентный риск, дешевое размещение в долгосрочные бонды и дорогое короткое заимствование. Спекулянты в ответ давят на Нацбанк.

Понижение базовой ставки даст неправильные сигналы экономическим агентам «привлекательность нацвалюты снижается», что автоматически создаст давление на курс и увеличит уровень долларизации. Если население не верит в нацвалюту, она падает.

Солидарен с коллегами из Jusan Analytics: сохраняющаяся высокая нестабильность внешних условий, в том числе со стороны рынка нефти и продовольствия, способствует необходимости поддержания привлекательности тенговых инструментов.

Ставку нужно держать, иначе рост инфляции и падение тенге

Похожие материалы

Укрепление тенге объяснили в Нацбанке

04-12-2025

Доллар беспрецедентно подорожал в Казахстане

25-07-2025