70 тыс. заемщиков за последние шесть лет были оштрафованы на общую сумму в 2,2 млрд тенге.

Массовое нарушение крупнейшим банком страны прав заемщиков выявилось в августе 2022 года в ходе документальной проверки со стороны Агентства по регулированию и развитию финансового рынка (АРРФР). Речь идёт о взимании неустойки банком при полном досрочном погашении кредитов заемщиками из-за недополученных банком процентов. И таких случаев с 1 июля 2016 года на момент проверки АРРФР насчитало порядка 70 тысяч на сумму 2,2 млрд тенге.

А давайте судиться?

Согласно пункту 5 статьи 39 «Закона о банках», банки и организации, осуществляющие отдельные виды банковских операций, не вправе взимать неустойку или иные виды штрафных санкций за досрочное погашение займов, за исключением случаев частичного досрочного погашения или полного досрочного погашения основного долга: до 6 месяцев с даты получения займа, выданного на срок до 1 года, и до 1 года с даты получения займа, выданного на срок свыше одного года,

указано в ответе за подписью начальника управления внешних коммуникаций АРРФР Гульмиры Арбабаевой на запрос редакции.

То есть за шесть с лишним лет самый «народный» банк Казахстана переполучил от своих заемщиков 2,2 млрд тенге за то, что те заранее рассчитались по кредитам. Очень неоднозначная ситуация — пока государство судорожно спасало тех, кто вообще не платил по кредитам, «Халык» наказывал рублем добросовестных заемщиков.

По итогам проверки «Халык» получил предписание от АРРФР:

- предоставить план мероприятий по отмене штрафов

- привести внутренние нормативные документы банка и условия типовых договоров в соответствие с законодательством

- вернуть клиентам уплаченные в качестве штрафов деньги

Что сделал банк в ответ? Подал на агентство в суд с требованием признать августовское предписание незаконным и отменить.

Мы не знаем, чем именно банк обосновал свой иск к агентству, так как на запрос редакции, направленный в «Халык» ещё 18 января 2023 года, ответа не последовало.

Параллельно банк уведомил регулятора составленным планом мероприятий по исполнению предписания.

Письмом № 17117» от 30 сентября 2022 (запомните эту дату — ред.) года банк представил план мероприятий и отменил данные штрафные санкции с 23 сентября 2022 года. Было предусмотрено приведение в соответствие с законодательством внутренних нормативных документов банка и условий типовых договоров, а также возврат сумм штрафных санкций, уплаченных при полном досрочном погашении займа, написало АРРФР в ответе редакции.

Ваш звонок не важен для нас

17 октября 2022 года определением Специализированного межрайонного административного суда Алматы иск «Халыка» к АРРФР возвращен без рассмотрения. Оказывается, сам банк изъявил такое желание. Почему — мы можем только предполагать. Возможно, это связано с тем, что разработанный и представленный план мероприятий по исполнению предписания устроил обе стороны и судиться уже было незачем. А может быть юристы банка донесли до руководства бессмысленность претензий к агентству, которое право в своём предписании на 100%. Точного объяснения поступку банкиров, увы, нет.

От слов к делу «Халык» перешел только 2 декабря, когда агентство получило от банка сообщение о том, что механизм возврата денег разработан, и в срок до 30 декабря 2022 года он разместит на своём сайте информацию для клиентов. Очень уместная дата, учитывая предновогоднюю суету.

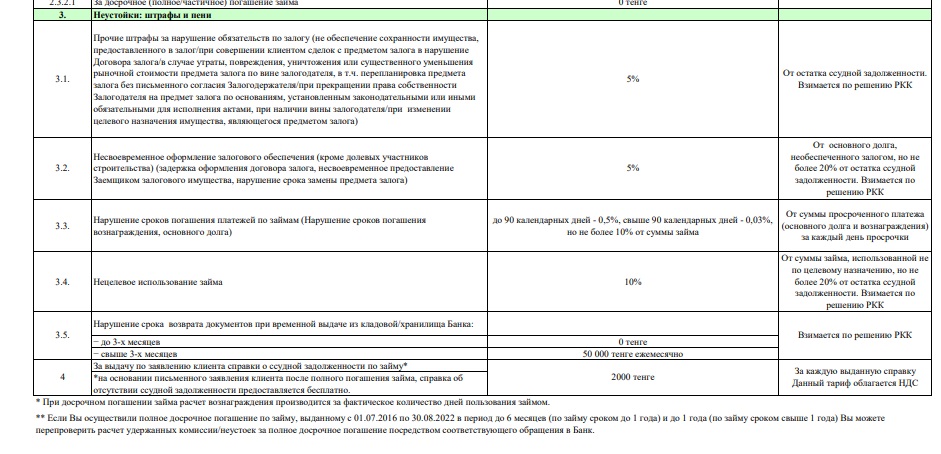

По факту же, как отчитался «Халык» перед регулятором, только 17 января 2023 года, то есть спустя 3,5 месяца с момента утверждения плана мероприятий, на сайте банка в разделе «Тарифы» — «Кредитование» — «Тарифы по розничному кредитованию» появилась следующая информация:

Если вы осуществили полное досрочное погашение по займу, выданному с 01.07.2016 по 30.08.2022 в период до 6 месяцев (по займу сроком до 1 года) и до 1 года (по займу сроком свыше 1 года), вы можете перепроверить расчет удержанных комиссий/неустоек за полное досрочное погашение посредством соответствующего обращения в Банк

Мы нашли эту информацию на сайте банка. Но не сразу. Потому что свои рекламные продукты финансовый институт выставляет в более кликабельном и привлекательном виде. Сам раздел «Тарифы» расположен внизу главной страницы, а информационное сообщение вышеуказанного содержания представляет собой мелкошрифтовый постскриптум в конце документа.

То есть доподлинно неизвестно, узнали ли бывшие заемщики банка, которые переплатили лишнее и уже закрыли свои кредиты, о том, что им положены деньги по предписанию госоргана. Вряд ли все 70 тысяч клиентов, о которых идёт речь, штудируют сайт «Халыка», ныряя в кучу разделов и подразделов в поисках тщательно запрятанного сообщения с хорошей для них новостью. Зачем им это, если они рассчитались с банком? Ну а кроме того, эта фраза «посредством соответствующего обращения в Банк» чисто по-человечески выглядит очередным подзатыльником тем, кому на этот раз деньги должен банк: «Приходите к нам снова и попробуйте взять ваши деньги».

Кто бы говорил

АРРФР указывает, что «продолжается соответствующая работа с банком в целях принятия всесторонних мер по исполнению поднадзорным субъектом мероприятий, установленных письменным предписанием».

Какая именно эта работа — регулятор не сообщает. В том числе неизвестны сроки, отведенные на возврат «Халыком» 2,2 млрд тенге своим бывшим клиентам.

По закону точных сроков исполнения предписаний нет, а это значит, что процесс можно легко растянуть на годы без каких-либо последствий. Какой смысл в таком надзоре за финансовым рынком и поведением банкиров?

Учитывая, каким образом банк сообщил своим клиентам о намерении вернуть деньги, есть сомнения в искренности команды Умут Шаяхметовой восстановить нарушенные права клиентов. И придраться к тому, что принимаемые банком меры не тянут даже на полумеры, невозможно — сообщение же на сайте размещено, об этом регулятору отчитались. А дошло ли оно до адресатов, неважно. Главное, все согласно букве закона.

Сразу вминается словесный троллинг, случившийся между главой «Халыка» Умут Шаяхметовой и руководителем Kaspi Михаилом Ломтадзе на конгрессе финансистов Казахстана в Алматы 15 ноября 2022 года. Шаяхметова пыталась уколоть собеседника слишком высокими ставками для ИП и малого бизнеса при обсуждении условий кредитования бизнеса.

А вы ИП под какие эффективные ставки кредитуете? Как для физических лиц — в пределах 56%, или как для юридических — в пределах 15–20%? Вы говорите, ИП — это бизнес. Под какие ставки вы их кредитуете?»

с улыбкой на лице обратилась Шаяхметова к собеседнику.

Мы кредитуем их под рыночные ставки и как бизнес. Чем меньше сумма — тем больше ставка, чем больше сумма — тем меньше ставка,

ответил главе «Халыка» Ломтадзе.

Наверное, только руководство крупнейшего банка страны может позволить себе работать по подобию двойных стандартов — одних кредитовать под конкурентные проценты и «щипать» этим фактом коллег по цеху, а другим вменять незаконные штрафы за добросовестное исполнение долговых обязательств. Деньги не пахнут?