Как будет работать закон о банкротстве физлиц? Эксперт разъяснил подробности и варианты списания долга.

Алмас Чукин, известный экономист, подробно разобрал новый закон о банкротстве физлиц. При этом эксперт не стал искать крайних («Банки наживаются на бедняках! Дураки понабрали кредитов!») и спокойно оценил все варианты и возможности. При этом подчеркнув, что при разумном использовании кредит всё-таки является экономическим инструментом с положительным зарядом.

Подробнее:

«Миллион лиц в Казахстане попали в очень трудную ситуацию. Согласно новому закону скоро наши граждане со сложной финансовой ситуацией смогут воспользоваться тремя возможностями.

Внесудебное банкротство

Этот вариант доступен тем, у кого долг менее 5,5 млн тенге. Через eGov они могут подать заявление по специальной форме. Госорганы проверят должника на предмет вывода имущества, кредиторы могут тоже проверить предоставленную информацию, и если никаких причин не будет найдено, человек объявляется банкротом и его долг аннулируется. Кредиторы теряют все права требования к должнику.

Чтобы иметь право пройти через эту процедуру добровольного объявления себя банкротом, должник должен был не платить по кредиту последние 12 месяцев и не иметь имущества. Либо достаточно того факта, что человек не обслуживал свой долг уже пять лет.

Таких, по оценке Минфина, 1 040 000 человек. Пройдя эту процедуру, через пять лет они могут начать экономическую жизнь с нового листа, но в этот период не смогут брать новые кредиты.

Договор кредитора и должника

Помимо этой процедуры хорошо прописано два других способа для тех, у кого долг больше пяти миллионов. Причём «процедура восстановления платежеспособности» является совершенно новой и исключительно важной. По этой процедуре стороны – кредитор и заемщик – могут договориться о процессе погашения долга сроком до пяти лет. Кредитор может предоставить разные скидки и поблажки. Заемщик получает новый график платежей.

Но самое главное — появляется гибкость в работе с имуществом. Например, у человека в залоге большой дом и он согласен переехать в квартиру малой площади. Банк может войти в этот процесс, снять залог, взять в залог новый объект, а разницу получить в уплату долга. Или пересадка с «Лэнд Крузера» на «Нексию»… В результате долг может быть погашен и человек не получит статуса банкрота.

Погашение долга через суд

Процедура судебного банкротства (40 000 человек) тоже уточнена, но главная новация там в более активном участии должника в продаже имущества. И что более важно, если стоимость проданного имущества не сможет покрыть весь остаток долга, он все равно будет считаться погашенным.

Но в этой процедуре есть и сомнительная «бомбочка» — суд имеет право оспорить продажу заемщиком имущества в течение последних трёх лет. Бывает, что недобросовестные должники делают фиктивные продажи имущества по заниженной цене доверенным людям. Теперь есть возможность пойти назад и расторгнуть эти сделки. А вдруг была срочная продажа, но покупатель никак не фиктивный, а настоящий? Из-за появления этого риска стоимость подобных квартир будет заниженной, и это ещё более ухудшит положение должников.

Ужасный конец или ужас без конца?

Пока ситуация тех, кто объективно попал в беду, вообще без просвета: счета арестованы, карточки не работают, поэтому люди толком не могут легально устроиться на работу, поскольку наниматели не хотят платить налом или напрягаются от разговоров о проблемах с банком. А если люди не работают, не платится медстрахование, они не могут получить в поликлиниках бесплатный пакет обслуживания и медикаменты. Интернет-коммерция для них тоже закрыта, поскольку у них нет карт. Назад в эпоху наличности и серого найма.

Сколько должны казахстанцы?

Медианная задолженность (не средняя, а типичная) составляет около 600 тыс. тенге. Из 9 млн человек официально занятых 7 млн имеют какой-нибудь кредит. Из этих семи один миллион казахстанцев сегодня не могут вернуть заем. То есть речь идёт о списании примерно от 600 млрд до триллиона тенге. Удар по банкам, конечно, будет, но они выдержат.

– Возможно, возвращение этого миллиона безнадежных должников к нормальной экономической жизни станет более полезным, нежели бесконечные «взыскания».

– Возможно, эти люди извлекут жизненный урок и через пять лет будут более обдуманно занимать деньги.

– Возможно, пара десятков тысяч не самых честных заемщиков решат, что халява поступила, и тоже пойдут в банкроты, не без этого. Но кредитное бюро обладает хорошей памятью и не забудет их имена.

И всё-таки кредиты – это хорошо

Сегодня типичный выдаваемый потребительский кредит примерно 75 000 тенге. Кредит одобряется только каждому пятому заявителю. Грустно, надо работать. Но надо понимать – бездумные и формалистские ограничения на кредитование физлиц принесут больше вреда, чем пользы. Если мы ограничиваем людей в выборе кредита из конкурентной среды, мы выталкиваем их в руки ломбардов. Мы создаем препятствия людям выбраться из трудной ситуации и бедности. Надо пройти эту грустную школу методом проб и ошибок. Ещё двадцать лет назад кредит физлица был редкостью, а теперь трудно найти человека без кредита.

Факты:

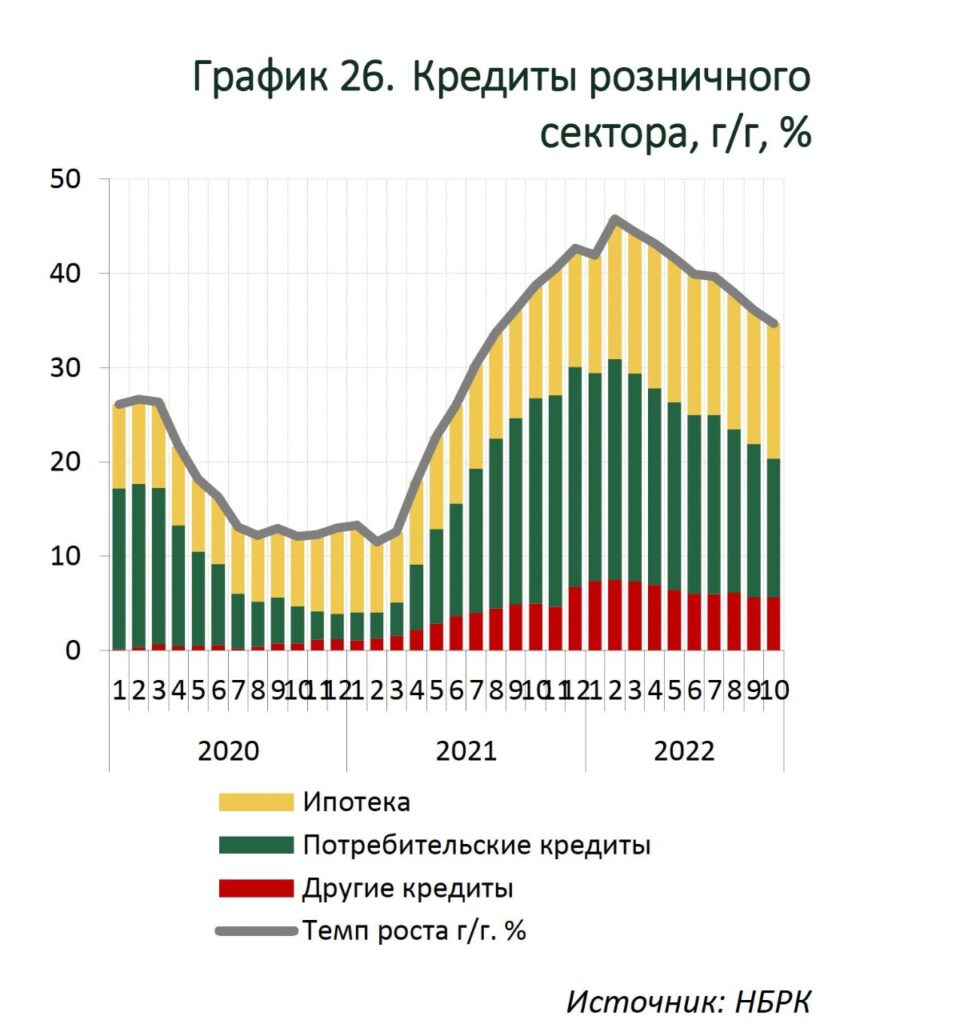

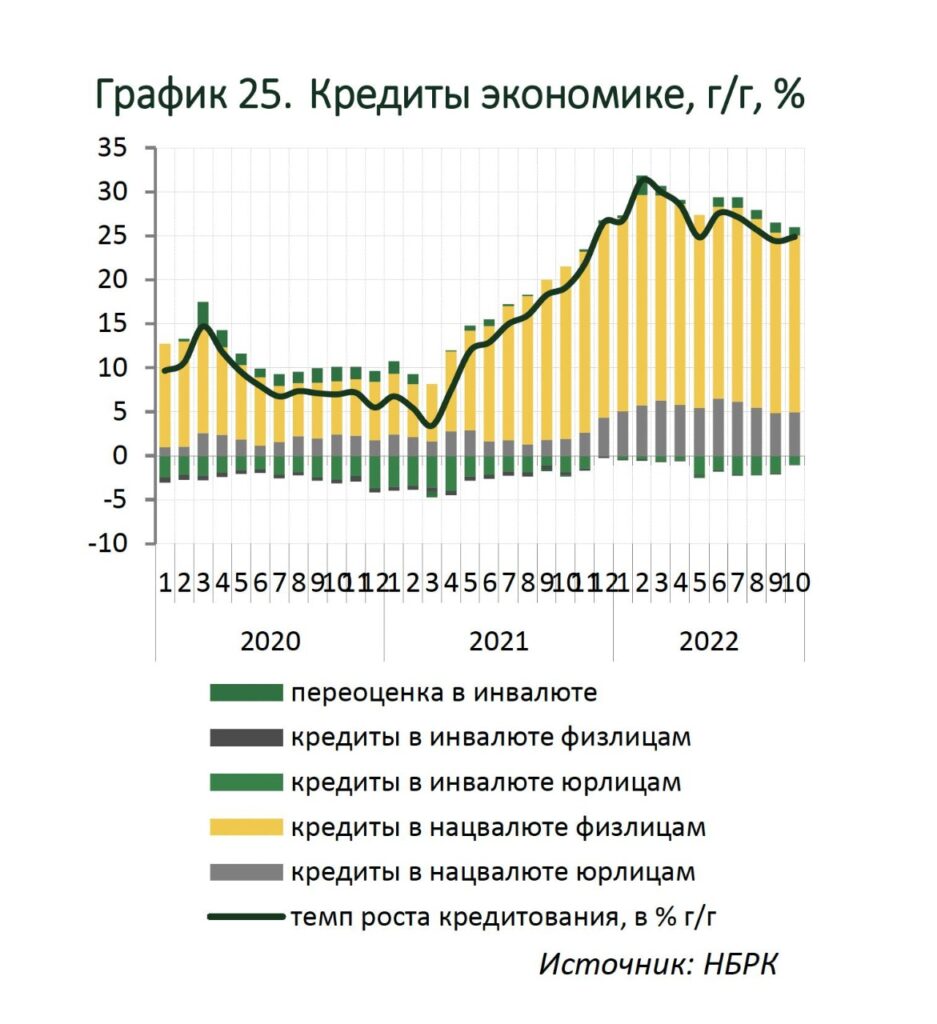

– На ноябрь 2022 года весь портфель кредитов РК составил 22,3 трлн тенге, или рост в годовом измерении на 25%.

– Из этой суммы 14 трлн тенге — кредитование физлиц. Основную долю занимает потребительское кредитование, на втором месте ипотека.

В ноябре 2022 года средневзвешенные ставки вознаграждения по кредитам, выданным в тенге небанковским юридическим лицам, выросли до 18,4%, физическим лицам — снизились с 17,3% до 15,3%. Снижению ставок по кредитам физических лиц способствовало снижение ставок потребительских кредитов вследствие реализации банками маркетинговых акций».

Похожие материалы

Какие страны едят конину?

08-08-2023